平成31年度から原則すべての事業主の皆さまに従業員の個人住民税を特別徴収していただきます。

徳島県と県内全市町村は、個人住民税の特別徴収の徹底のため、「徳島県統一基準」に該当する場合を除き、事業主の皆さまに従業員の個人住民税の特別徴収を実施していただきますので、御理解と御協力をお願いいたします。

個人住民税の特別徴収とは

- 事業主(給与支払者)が従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税(市町村民税+県民税)を徴収(給与天引き)し、納入していただく制度です。

- 地方税法第321条の4及び各市町村の条例の規定により、所得税の源泉徴収義務のある事業主(給与支払者)は、所得税と同様、個人住民税の特別徴収義務があります。

- 原則、すべての従業員の方が対象となりますので、これまで一部の従業員の方のみ特別徴収をしていた事業所についても、すべての従業員の方が対象となります。

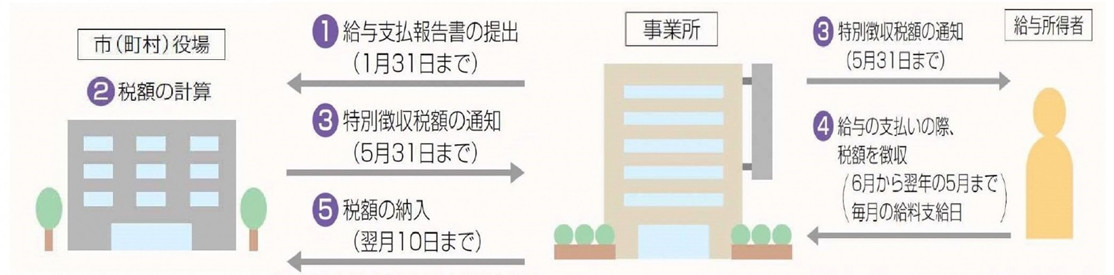

特別徴収制度の仕組み

- 事務所が市(町村)役場へ給与支払い報告書の提出(1月31日まで)。

- 市(町村)役場が税額の計算をする。

- 市(町村)役場が特別徴収税額を事務所へ通知する(5月31日まで)。また、事務所が給与所得者へ特別徴収税額を事務所へ通知する(5月31日まで)。

- 事務所は給与所得者から給与の支払いの際、税額を徴収(6月から翌年の5月まで毎月の給料支払日)。

- 事務所が市(町村)役場へ税額の納入(翌月10日まで)。

特別徴収に関するQ&A

問1. 従業員はパートやアルバイトであっても特別徴収をしなければなりませんか?

答え. 従業員(役員を含む。)が前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている場合は、原則として個人住民税を特別徴収の方法によって徴収することになっています。

問2. 従業員から普通徴収にしてほしいと言われているのですが?

答え. 所得税の源泉徴収義務のある事業主は、従業員の個人住民税を特別徴収しなければならないことになっています。従業員個々の希望により普通徴収を選択することができる制度ではありません。

問3. 特別徴収のメリットはなんですか?

答え. 毎月の給与から天引きされるため、従業員の方が納期ごとに金融機関等へ行く手間が省ける上、納め忘れがなくなります。また、普通徴収では年3回(市町村により異なります。)の支払いですが、特別徴収は12か月に分割して毎月の給与から天引きされますので、1回あたりの負担が少なくてすみます。

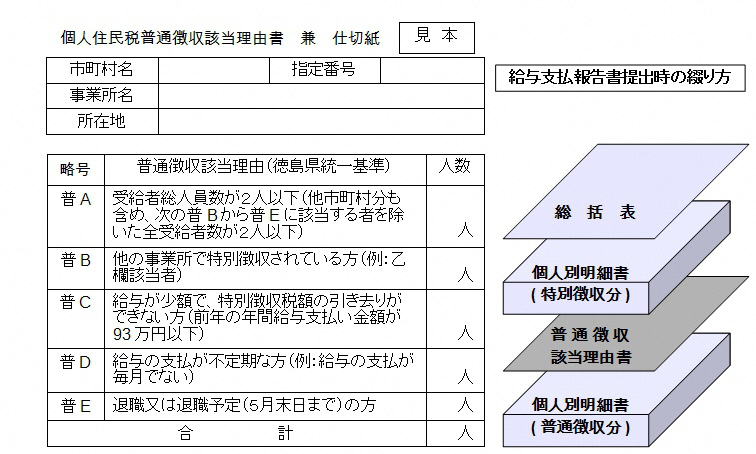

当面の間普通徴収を認める場合 (徳島県統一基準)

- 原則、すべての従業員の方が特別徴収の対象となりますが、次の基準 (普Aから普E) のいずれかに該当する場合は、当面、給与支払報告書の提出時に「普通徴収該当理由書」を併せて市町村へ提出することにより、例外的に普通徴収(従業員が市町村から送付される納付書で納付する方法)が認められます。

普A:受給者総人員数が2人以下 (他市町村分も含め、次の普Bから普Eに該当する者を除いた全受給者数が2人以下)

普B:他の事業所で特別徴収をされている方 (例:乙欄該当者)

普C:給与が少額で、特別徴収税額の引き去りができない方 (前年の年間給与支給額が93万円以下)

普D:給与の支払が不定期な方 (例:給与の支払が毎月でない)

普E:退職又は退職予定 (5月末日まで) の方

(注)「徳島県統一基準」は、特別徴収が実施できていない事業主 (給与支払者) に対して段階的に特別徴収への完全移行をお願いするために設けた基準であるため、従来から特別徴収を完全実施している事業主 (給与支払者) に対して適用するものではありません。

(注) 徳島県の入札参加資格審査申請時に行う特別徴収の実施確認に当たっては、法定どおりの基準により審査します。

普通徴収該当理由書

- 普通徴収とする従業員がいる場合は、平成31年度 (平成30年分) の給与支払報告書の提出時から「普通徴収該当理由書」の提出が必要となります。 (普通徴収該当理由書の様式は県又は各市町村のホームページからダウンロードできます。)

(注)普通徴収該当理由書の様式は、平成30年度 (平成29年分) の給与支払報告書の提出時においてもご利用いただけます。