○美波町軽自動車税課税保留事務取扱要綱

令和4年10月18日

訓令第28号

(目的)

第1条 この要綱は、軽自動車税の種別割の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(以下「軽自動車等」という。)が解体、盗難、滅失、所在不明等の理由により現に存在しないにもかかわらず、美波町税条例(平成18年美波町条例第46号)第87条第2項及び第3項の規定による申告が行われていない場合において、これらの軽自動車等の実態について調査を行い、課税することが適当でない状況にあると認めるものについては、軽自動車税の課税を保留し、又は取り消すことにより、課税の適正化及び賦課徴収事務の効率化を図ることを目的とする。

(登録手続の指導)

第2条 課税保留はあくまでも課税上の特例措置であり、課税客体の具体的根拠を消滅させるものではないので、課税保留したものについて、その後の状況によって抹消登録が可能となった場合には、直ちに抹消登録に係る所定の手続を履行するよう指導するものとする。

(課税保留の要件)

第3条 次の各号のいずれかを満たす軽自動車税の納税義務者については、課税保留とすることができる。

(1) 軽自動車等が解体・盗難・滅失により運行の用に供することができないと認められる場合又は現に軽自動車等を所有していない場合で、所有の回復が事実上不可能であると認められるもの

(2) 納税義務者の所在が不明であり、調査によってその確認ができないため、課税することが不適当と認められるもの

(3) 所有権留保付軽自動車であり、所有権留保者の廃業等により所有者とみなされる者の自主的な登録抹消ができないと認められるもの

(4) 納税義務者が賦課期日前に死亡し、かつ、名義変更手続又は廃車手続をすることができないために所有者を特定できないと認められるもの

(5) 賦課期日現在において、自動車の車体検査の有効期限を1年以上経過したことで道路の運行の用に供されないと認められるもの

(調査確認事項及び手続)

第4条 解体・盗難・滅失の調査に確認事項及び手続は、次のとおりとする。

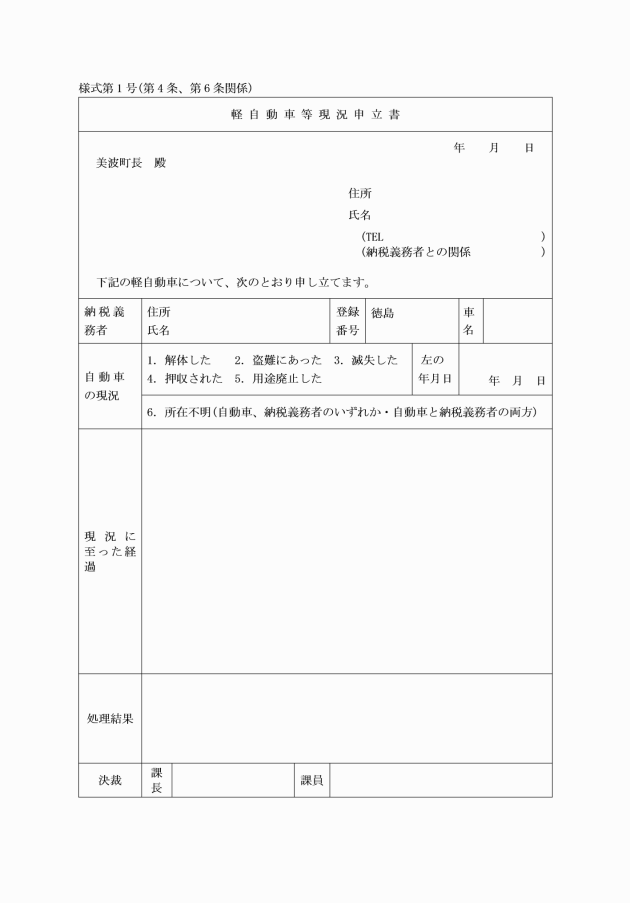

(1) 軽自動車等が既に解体又は滅失になっている場合は、当該車両の処理経過を十分調査した上で、納税義務者に軽自動車等現況申立書(様式第1号)を提出させるものとする。また、納税義務者が解体又は滅失の事実を証明できる書類等を有する場合には、その写しを添付させるものとする。なお、正式な廃車手続が可能なものについては、必ずその指導を行うものとする。

(2) 盗難により滅失した場合は、納税義務者に警察署の盗難届受理番号を記載させた上で、軽自動車等現況申立書(様式第1号)を提出させるものとする。

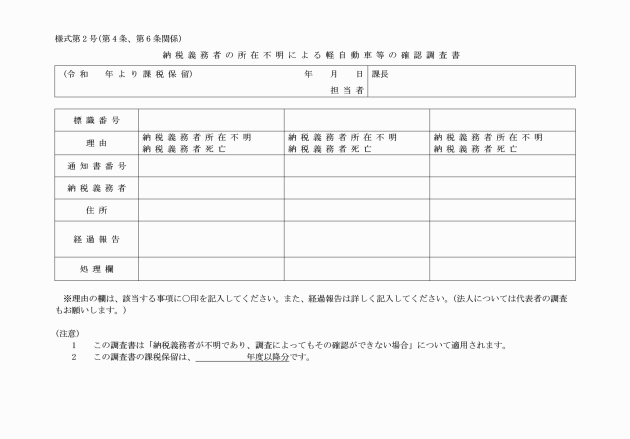

2 納税義務者が所在不明の場合は、軽自動車税担当者は、これを十分に調査した上で、納税義務者の所在不明による軽自動車等の確認調査書(様式第2号)を作成するものとする。当初納付書が返戻されてきた場合は、本籍地調査等を行うものとし、当該調査によってもなお不明であれば、公示送達を行うものとする。

4 納税義務者が死亡している場合は、死亡届に基づき同世帯の家族を検索し、名義変更手続又は廃車手続を文書等により依頼するものとする。また、既に当町から転出している納税義務者がその後の調査により死亡していることが判明し、車両の所在も不明である場合は、納税義務者の所在不明による軽自動車等の確認調査書(様式第2号)によって対応するものとする。

(1) 解体・盗難・滅失 次のとおりとする。

ア 解体・滅失・盗難において、その事実が確認できる場合、その事実が発生した日の属する年度の翌年度からとする。なお、原動機付自転車(小型特殊自動車を含む。)については、軽自動車税廃車申告書も提出させる。

(ア) 原動機付自転車(小型特殊自動車を含む。)の場合は、申立日付で廃車処理となるため、納税義務者に軽自動車税廃車申告書を提出させる。

(イ) 軽2輪の場合は、申立日の属する年度の翌年度分からとする。

(ウ) 自動車検査証を有する車両で、申立日時点において、当該有効期限が経過しているものについては、次のように処理をするものとする。

a 申立日の属する年度の翌年度からとする。

b aにかかわらず、廃車手続の依頼先(自動車販売会社、整備業者等)が手続未了のまま所在不明となった場合等は、自動車車検検査証の有効期限が経過した日の属する年度の翌年度分からとする。このよう場合であっても、納税義務者が主張する滅失、解体又は盗難の時期が自動車検査証の有効期限を経過した日以降であれば、当該申立時期の翌年度分から課税保留とする。

(エ) 自動車検査証を有する車両で、申立日時点において、当該有効期限が経過していないものについては、次のように処理するものとする。

a 納税義務者が「盗難」を主張する場合は、納税義務者に警察へ盗難届を提出するように指導し、届出の確認ができたものについては、当該届出日の属する年度の翌年度分からとする。

(a) 廃車手続の依頼先(自動車販売会社、整備業者等)が手続未了のまま所在不明(車両も不明)となり、かつ、当該車両につき前年度分までの納税が完了している場合

(b) 当該車両の譲受人(譲受人が相続人である場合を除く。)が、名義変更手続を行わずに自動車検査証上の名義人のまま納税し、又は車検を受けている場合

(2) 所在不明 次のとおりとする。

ア 所在不明による場合は、その事実が発生したことを確認した日の属する年度の翌年度分からとする。ただし、所在が判明した場合、直ちに課税保留の解除を行うものとする。

イ 公示送達を行った納税義務者のうち、当該年度分の納税がなされているものに関しては、課税保留を行わない。

(3) 所有権留保付軽自動車 次のとおりとする。

ア 自主的な登録抹消ができないと認められるものについては、車両番号標の返納があった日の属する年度の翌年度分からとする。

(4) 納税義務者の死亡 納税義務者が死亡している場合は、死亡年月日の属する年度の翌年度分からとする。ただし、当該車両の相続人から納付書の交付依頼があった場合又は当該車両の車検用納税証明書の交付請求があった場合には、直ちに課税保留の解除を行い、新所有者に必ず名義変更手続の指導を行うものとする。

(5) 道路の運行の用に供していない自動車 検査対象自動車等(2輪の小型自動車、被けん引自動車、軽3輪及び軽4輪)の軽自動車が連続して3年間(初度検査のものについては4年間とする。)未納となった場合は、その日の属する年度の翌年度からとする。なお、課税保留した自動車については、納税義務者に対し文書により抹消登録を行うよう指導するものとする。ただし、納付書の交付依頼があった場合又は当該車両の車検用納税証明書の交付請求があった場合には、直ちに課税保留の解除を行うものとする。

附則

この要綱は、公布の日から施行する。