○美波町老朽住宅解体費支援事業補助金交付要綱

平成28年7月7日

告示第13号

美波町老朽住宅解体費支援事業補助金交付要綱(平成25年美波町告示第24号)の全部を改正する。

(趣旨)

第1条 この要綱は、美波町内の廃屋及び不良住宅を対象に、その所有者等が解体・撤去・処分にかかる工事を行う場合に、その経費の一部を助成することにより、町民の安全安心と住環境の改善及び良好な景観の促進を図ることを目的とする。補助金の交付に当たっては、社会資本整備総合交付金要綱(平成22年2月26日付け国官会第2317号)、小規模住宅地区等改良事業制度要綱(平成9年4月1日付け建設省住整発第46号)、住宅市街地総合整備事業制度要綱(平成16年4月1日付け国住市第350号)、美波町補助金交付規則(平成18年美波町規則第33号)及びこの要綱に定めるものとする。

(用語の定義)

第2条 この要綱における用語の定義については、それぞれ当該各号に定めるもののほか、制度要綱に定めるところによる。

(1) 補助事業

美波町がこの要綱に基づき、廃屋及び不良住宅の解体に対して補助を行うことをいう。

(2) 所有者等

次のいずれかの者をいう。

ア 廃屋の所有者

イ その他町長がアに掲げる者と同等と認める者

(3) 廃屋及び不良住宅

周辺住環境を悪化させている放置されたままで危険になっている空き家で、次のいずれかに該当するものとする。

ア 空き家になっている住宅で、住宅地区改良法(昭和35年法律第84号)第2条第4項に規定する不良住宅で、住宅地区改良法施行規則第1条第1項第1号の別表第一に揚げる住宅の不良度の測定基準(木造住宅等)で評点の合計が100点以上であるもの。

イ 建築基準法第10条第3項に準ずる建築物として町長が解体の必要があると認める建築物。

(4) 空き家判定業務(2次調査/除却タイプ)

とくしま地方創生空き家判定マニュアルに基づき、空き家判定士が実施する空き家判定をいう。

(5) 空き家判定士

とくしま地方創生空き家判定士登録要綱に基づき、とくしま地方創生空き家判定士として徳島県に登録された者をいう。

(6) 施工者

美波町建設工事指名業者名簿に登載の建設業者。

(7) 委託機関

空き家判定士の派遣等の業務を美波町と委託契約した団体をいう。

(8) 対象経費

住宅地区改良事業等補助金交付要領(昭和53年4月4日付け建設省住整発第14号)及び住宅市街地総合整備事業補助金交付要綱(平成16年4月1日付け国住市第352号)により算出した経費をいう。

(補助の対象)

第3条 この要綱に定める補助事業の対象となる廃屋及び不良住宅は、次の各号に掲げる要件を満たしたものでなければならない。

(1) この要綱以外の助成金交付を受けていない建築物。

(2) 同一敷地内において、この要綱に基づく事業の助成金交付を受けていない建築物。

(3) 所有者等に町税等の滞納がない建築物。

(4) 国、地方公共団体、独立行政法人等が所有権等を有していない建築物。

(5) 空き家判定士が空き家判定業務(2次調査/除却タイプ)を行ったもの。

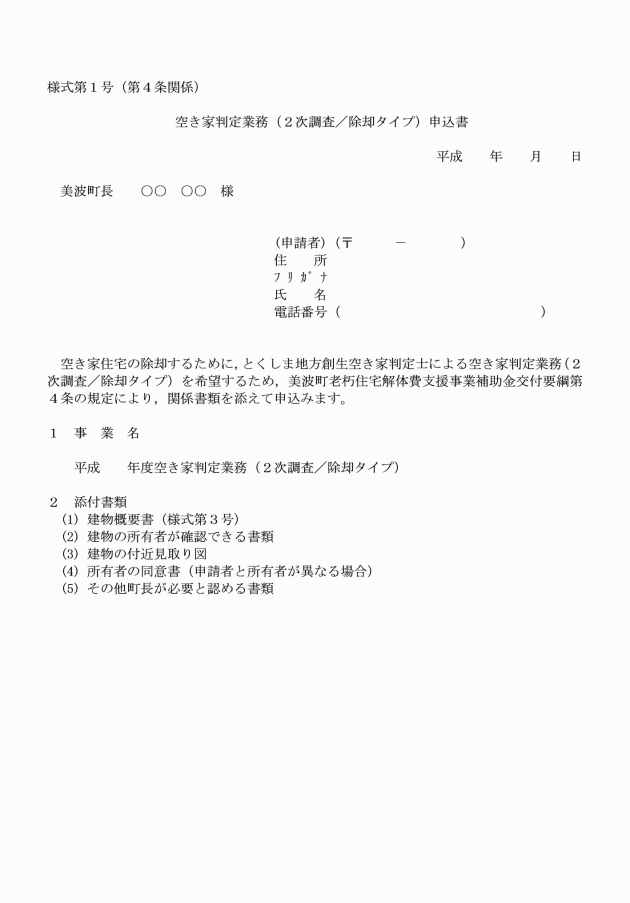

(空き家判定業務(2次調査/除却タイプ)の申込み等)

第4条 申請者は、空き家判定業務(2次調査/除却タイプ)の申込みをしようとするときは、別表第1に掲げる書類を町長に提出しなければならない。

2 町長は、前項の申込みがあったときは、当該申込みに係る書類等を審査及び必要に応じて関係機関への照会、現地調査等により申請内容を検査し、空き家判定業務(2次調査/除却タイプ)を実施するかどうかを決定し、申請者に通知するものとする。

(空き家判定業務(2次調査/除却タイプ)の実施)

第5条 町長は、前条第2項の空き家判定業務選定結果を通知したときは、委託機関に空き家判定士の派遣を依頼できるものとする。

2 空き家判定士は、派遣依頼があった空き家住宅へ訪問し、空き家判定業務を実施する。

3 委託機関は、空き家判定士が実施した空き家判定業務結果の書類を審査した後、その業務結果を町長に報告するものとし、補助事業者に対し、空き家判定士を通じて業務結果を報告するものとする。

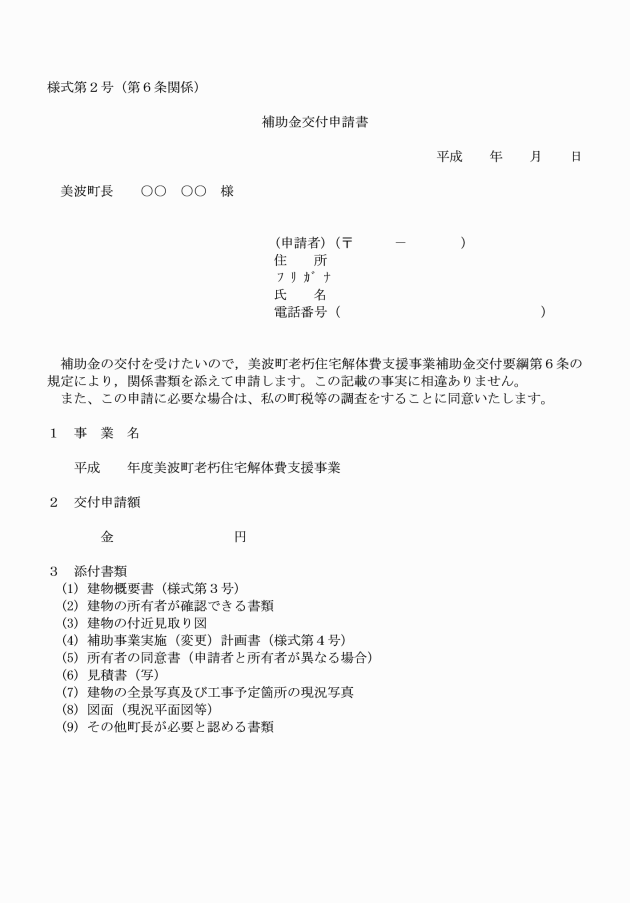

(補助金交付の申請等)

第6条 申請者は、補助金の交付申請をしようとするときは、補助対象事業に着手する前に別表第1に掲げる書類を町長に提出しなければならない。

2 前項の補助金の交付申請をする場合には、当該補助金に係る消費税及び地方消費税に係る仕入控除税額(補助対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)の規定により、仕入れに係る消費税額として控除できる部分の金額及び当該金額に補助率を乗じて得た金額をいう。以下「消費税等仕入控除税額」という。)を減額して交付申請しなければならない。ただし、申請時において消費税等仕入れ控除税額が明らかでないものについては、この限りでない。

(補助金の額等)

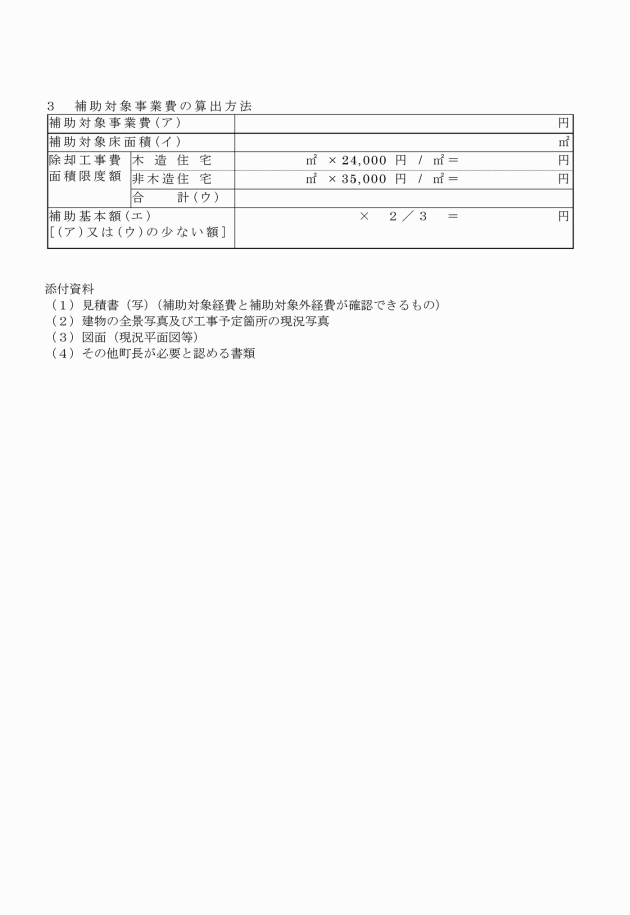

第7条 補助金の額は、国の補助対象となる老朽住宅の除去工事費に3分の2を乗じて得た額以内とし、600千円を限度とする。

2 前項の除去工事費は、町長が適正と認められる工法・単価による老朽住宅の除去工事費に要する費用とする。

3 前項の老朽住宅の除去工事費は、町長の定める基準により算出した額と施工者から提出された見積額のいずれか少ない額とする。

4 補助金の額に千円未満の端数があるときは、これを切り捨てるものとする。

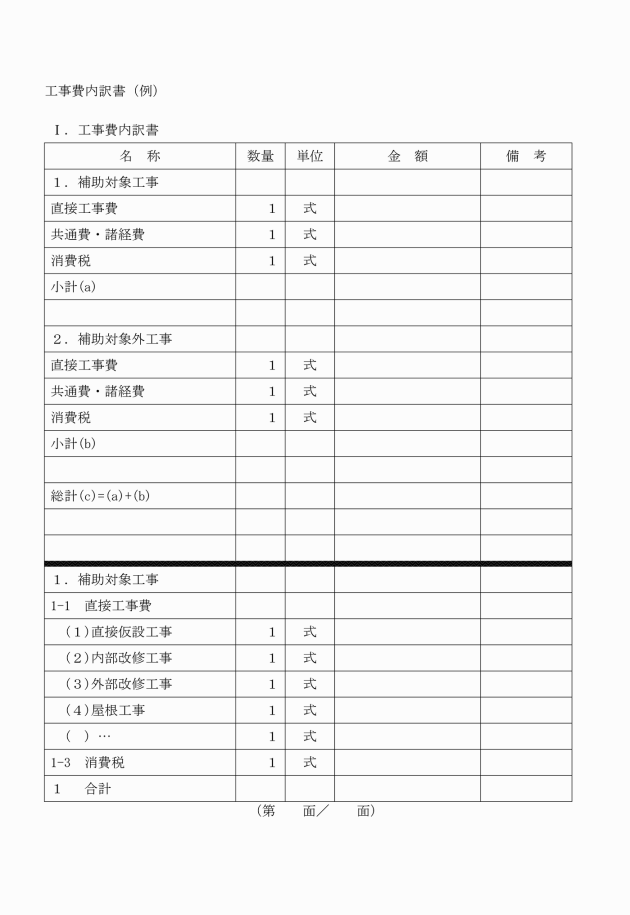

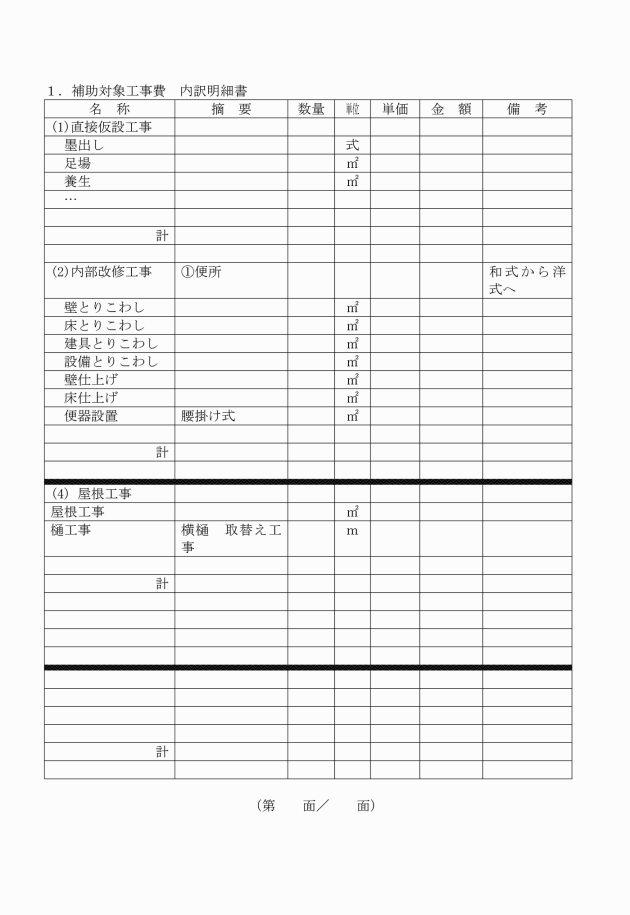

5 補助対象外経費は、別表第2に定めるところによる。

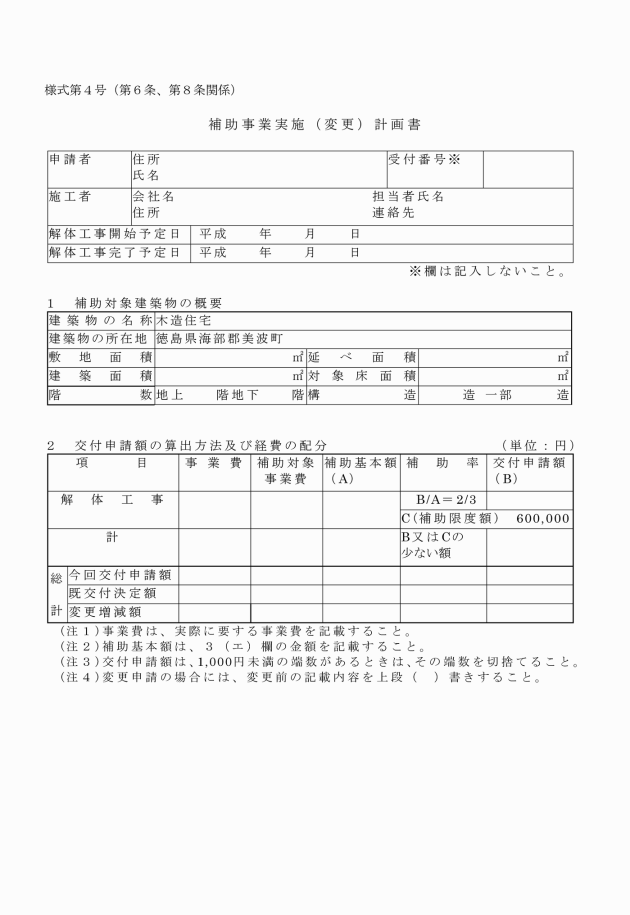

(事業内容の変更)

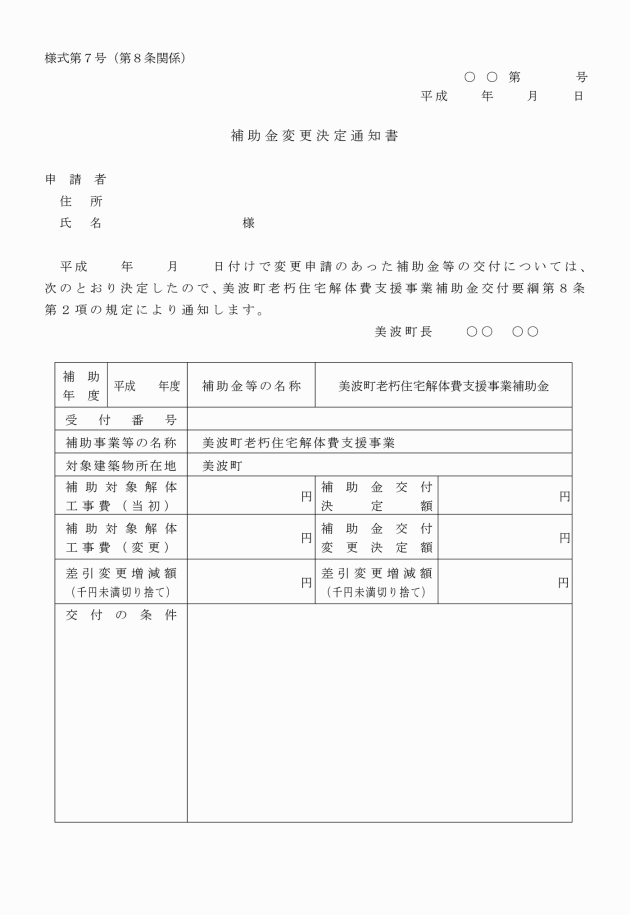

第8条 申請者は、補助金の交付決定を受けた後、補助対象事業の内容を変更しようとするときは、別表第1に掲げる書類を町長に提出しなければならない。

(事業の着手)

第9条 補助対象事業の着手は、補助金交付決定後に行わなければならない。

2 空き家判定業務(2次調査/除却タイプ)の着手は、空き家判定業務選定結果通知後に行われなければならない。

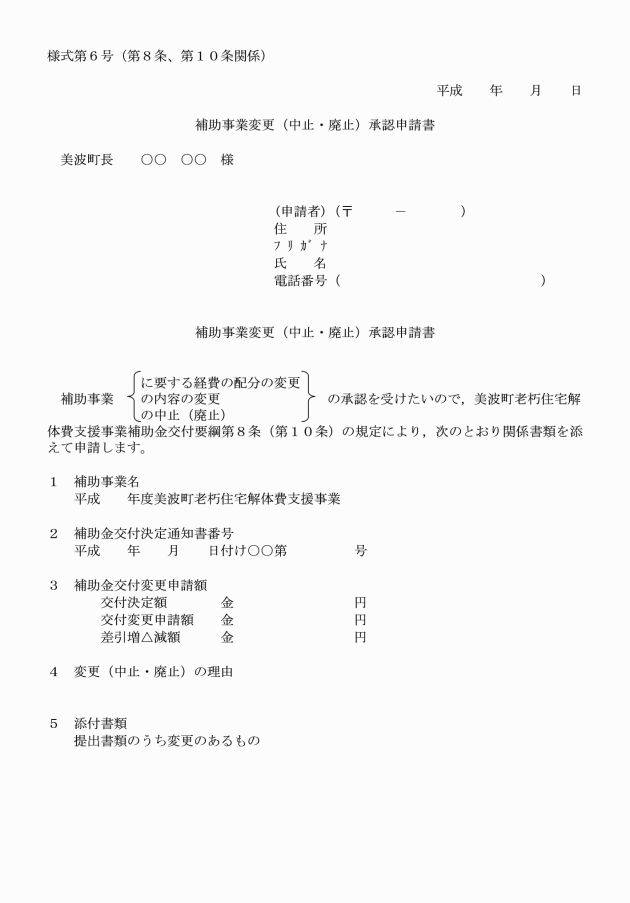

(事業の中止又は廃止)

第10条 申請者は、補助金交付決定後において、補助対象事業を中止又は廃止をしようとする場合は、補助事業変更(中止・廃止)承認申請書(様式第6号)を町長に提出しなければならない。

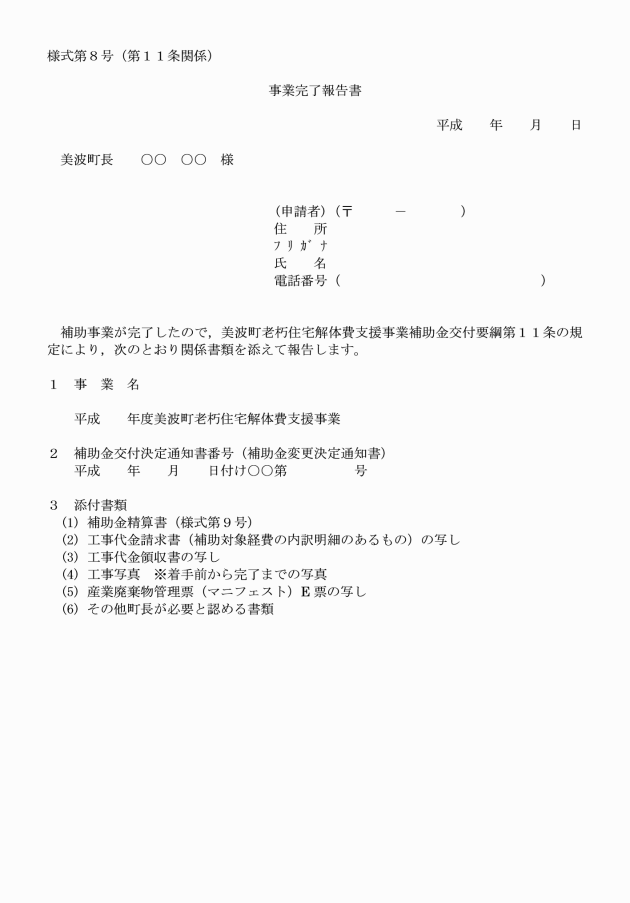

(事業の完了報告)

第11条 申請者は、補助対象事業が完了したときは、完了の日から起算して30日以内又は補助金の交付決定のあった年度の3月31日のいずれか早い日までに、別表第1に掲げる書類を町長に提出しその検査を受けなければならない。

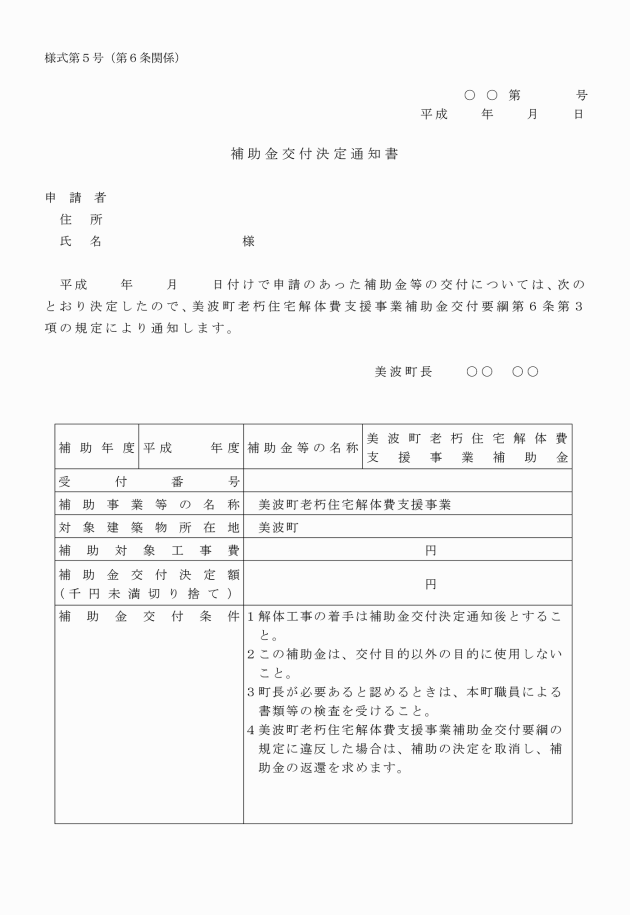

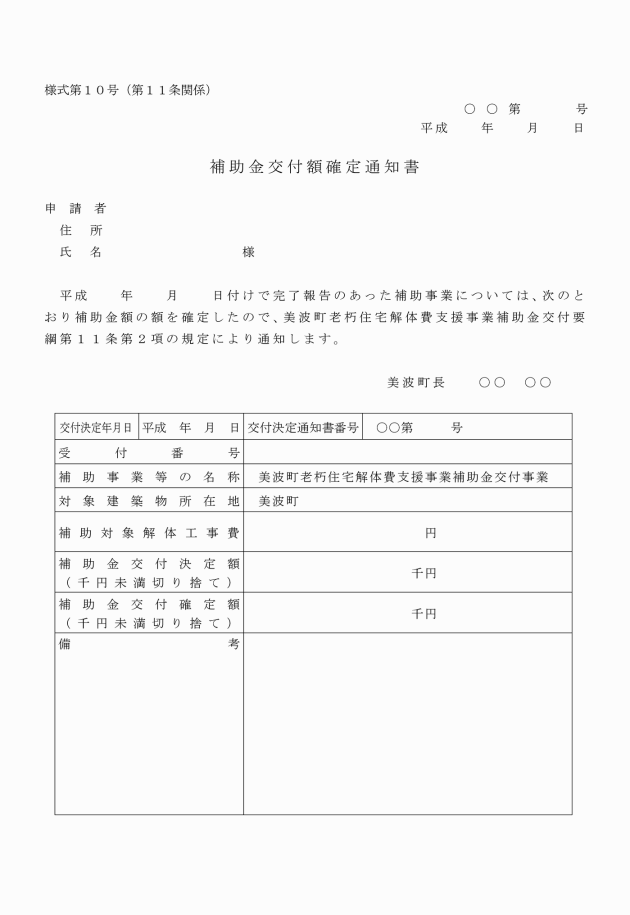

(補助金の交付)

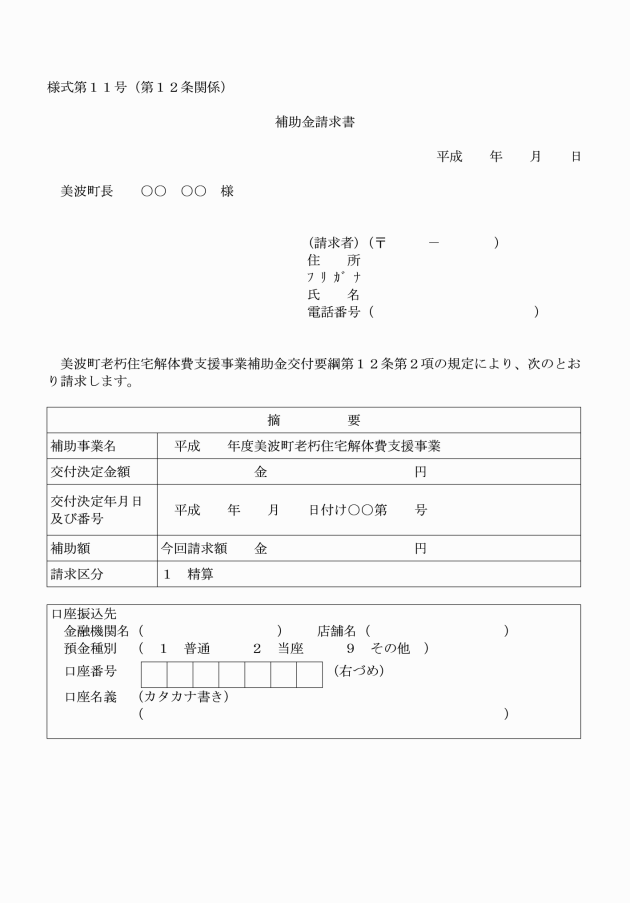

第12条 補助金の交付は、前条の規定により補助金の額が確定した後に行うものとする。

3 町長は、前項による書類を受理した後に、申請者に対して補助金を支払うものとする。

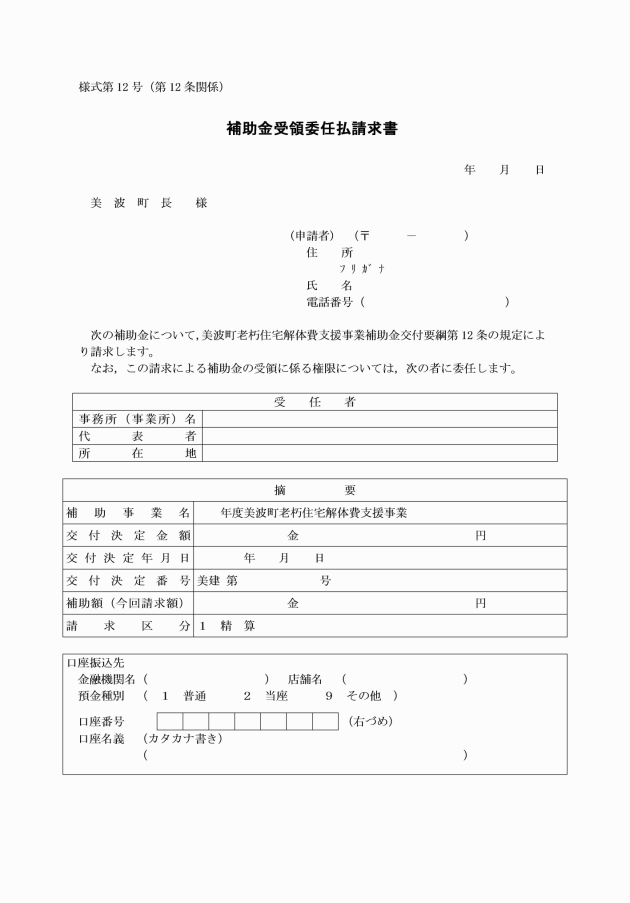

4 申請者は、補助金の受領を施工業者等に委任(以下「受領委任」という。)するときは、別表1に掲げる書類を町長に提出しなければならない。

5 受領委任により補助金を支払ったときは、申請者に補助金を支払ったものとみなす。

(補助金の返還)

第13条 町長は、補助金の交付を受けた者で、次の各号のいずれかに該当するときは、交付した補助金の全部又は一部を返還させることができる。

(1) 申請書その他の提出書類の内容に偽りがあったとき。

(2) 前号に掲げるもののほか、町長が補助金の交付を不適当と認めたとき。

(書類の保管)

第14条 この事業に関する書類は、事業完了後10年間保存するものとする。

(その他)

第15条 この要綱の施行に関し必要な事項は、町長が別に定める。

附則

この要綱は、平成28年8月1日から施行する。

附則(平成29年10月10日告示第29号)

この告示は公布の日から施行する。

附則(平成30年4月1日告示第34号)

この告示は、平成30年4月1日から施行する。

附則(令和4年3月18日告示第10号)

この告示は、令和4年4月1日から施行する。

附則(令和4年12月21日告示第35号)

この規則は、令和5年1月1日から施行する。

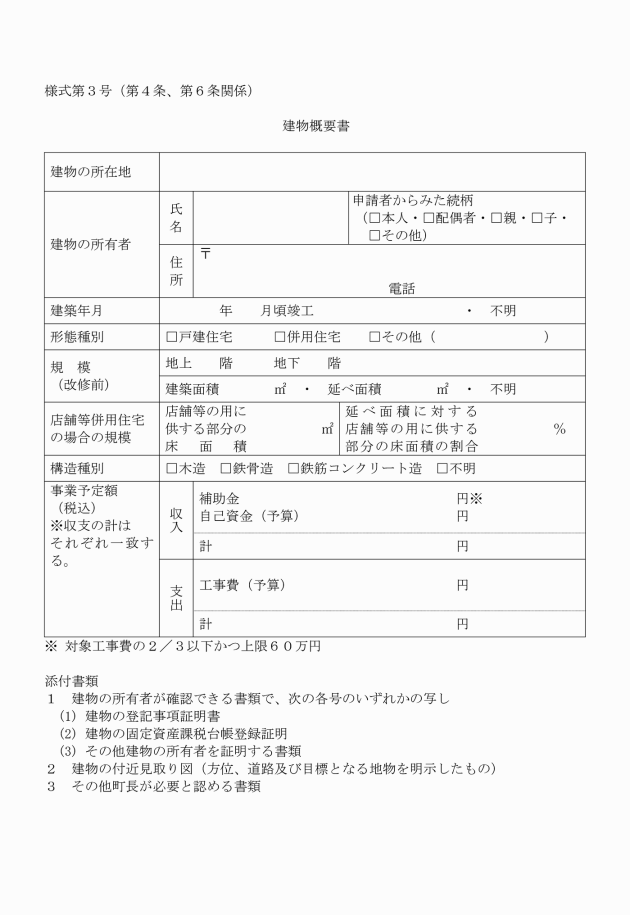

別表第1(第4条、第6条、第8条、第11条、第12条関係)

提出時期 | 町長が定める書類 |

空き家判定業務(2次調査/除却タイプ)の申込み時 | ・空き家判定業務(2次調査/除却タイプ)申込書(様式第1号) ・建物概要書(様式第3号) ・建物の所有者が確認できる書類 ・建物の付近の見取り図 ・所有者の同意書(申請者と所有者が異なる場合) ・その他町長が必要と認める書類 |

補助金交付申請時 | ・補助金交付申請書(様式第2号) ・建物概要書(様式第3号) ・建物の所有者が確認できる書類 ・建物の付近の見取り図 ・補助事業実施(変更)計画書(様式第4号) ・所有者の同意書(申請者と所有者が異なる場合) ・見積書(写)(補助対象経費と補助対象外経費が確認できるもの) ・建物の全景写真及び工事予定箇所の現況写真 ・図面(現況平面図等) ・その他町長が必要と認める書類 |

補助金交付の変更承認申請時 | ・補助事業変更(中止・廃止)承認申請書(様式第6号) ・補助事業実施(変更)計画書(様式第4号) ・提出書類のうち変更のあるもの ・その他町長が必要と認める書類 |

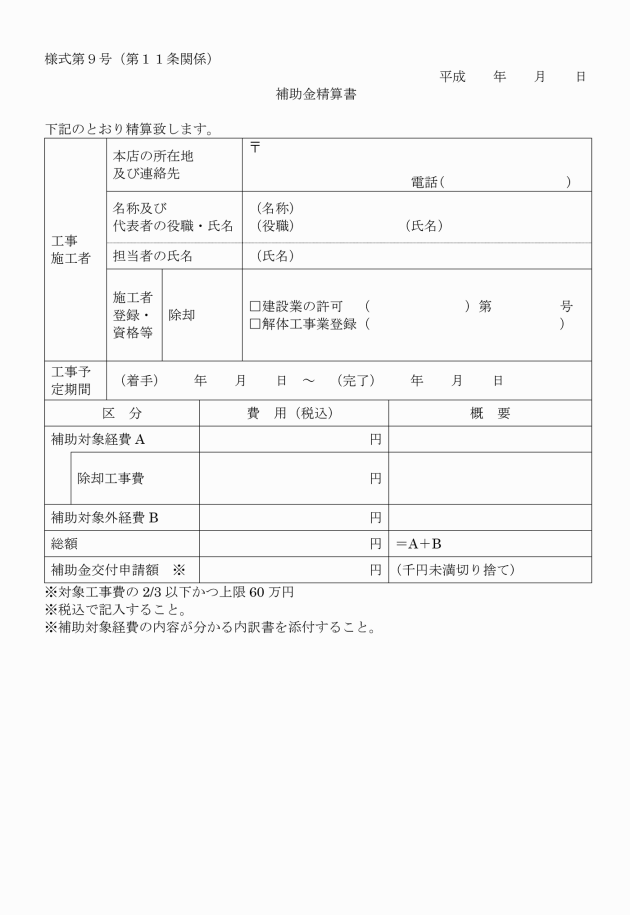

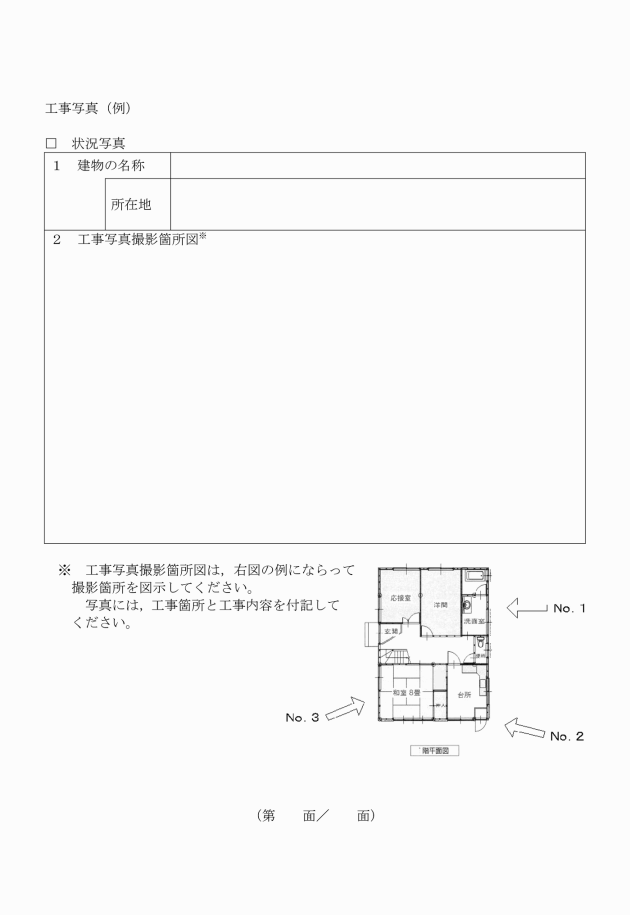

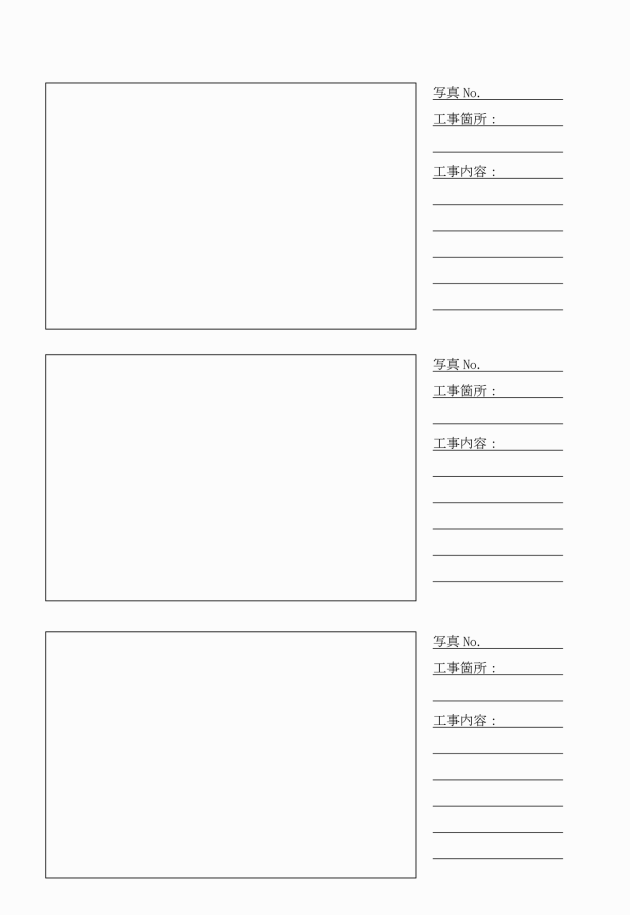

完了報告時 | ・事業完了報告書(様式第8号) ・補助金精算書(様式第9号) ・工事代金請求書(補助対象経費の内訳明細のあるもの)の写し ・工事代金領収書の写し ・工事写真 (施工前、竣工及び分別解体等の補助対象事業の内容が確認できるもの) ・産業廃棄物管理票(マニフェスト)E票の写し ・その他町長が必要と認める書類 |

補助金請求時 | ・補助金請求書(様式第11号) ※受領委任の場合は、補助金受領委任払請求書(様式第12号) ・額の確定通知書の写し ・その他町長が必要と認める書類 |

別表第2(第7条関係)

事業区分 | 補助対象外経費 |

老朽住宅解体費支援事業 | ・家財(食卓・タンス・机・応接セット・テレビ等) ・整地費(コンクリート・アスファルト・クラッシャーラン施工等) ・この要綱以外の補助制度を利用する場合で、当該補助制度で重複計上が認められない経費 |

※ 対象外経費が含まれている場合は、必要経費を案分して対象外経費として算出。

※ 対象外経費が含まれていない場合は、「対象外経費は別途請求」又は「対象外経費は無」と記載するなど含まれていないことがわかるようにする。